(文章作者/小行家配资预警网,禁止利用AI再创作或洗稿,侵权必究)

2025年8月1日,九号发布上半年业绩报告,关于销量和净利润这两个方面,取得非常不错的成绩:销量增长第一,净利润翻倍。

净利润方面:九号2025年上半年净利润12.42亿,较上年同期增长108.45%,扣非后净利13.12亿,较上年同期增长125.32%,全部实现翻倍。

销量增长方面:九号2025 年上半年国内销量239万台,同比增长99.5%,其中实现两个月增售100万台的好成绩,增速位居行业第一。

九号的业绩报告表现亮相,不少媒体也发出质疑,作为长期以来占据市场主导地位的雅迪爱玛为何跑输九号?

两轮电动车行业大环境影响的吗?

可以负责任的告诉您,答案是“否定”的,因为2025年电动车行业在“国补”的驱动下,行业表现非常出众。

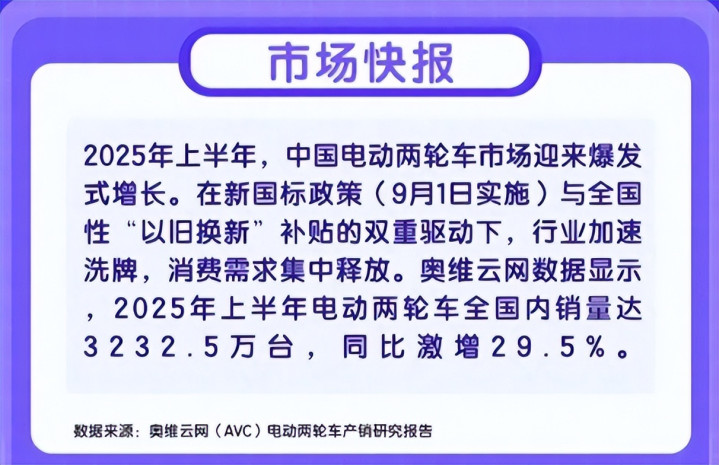

数据显示,2025年上半年国内电动两轮车销量达3232.5万台,同比增幅29.5%,这个销量水平,创下历史同期最高水平。

无论是销量,还是营收利润,电动车的增长是有足够的驱动力,所以,雅迪、爱玛增长率,净利润表现不如九号,绝不是因为市场“拖后腿”。那么配资预警网,到底是什么原因,让九号数据表现,比雅迪、爱玛还要“猛”?总结3个关键所在。

1、政策红利的大赢家

电动车“以旧换新”政策,加速行业洗牌,老旧款电动车加速淘汰,那么,淘汰以后,消费者会换什么类型的车呢?

从市场需求来看,智能车、高端化车型变得很“吃香”,虽然上半年电动车市场都在增加,但根据数据源,智能电动两轮车市场销量同比增长率达68%,是远远超过平均增长29.5%的。

智能车销量大幅增长,作为智能两轮车头部品牌的九号,在4000元以上高端市场的市占率达63%,自然成为最大受益者。

2、有2大驱动力,引领爆发式增长

任何增长都必然有驱动力,九号的驱动力有两个,第一是它发力于线下渠道的扩张,今年门店突破8700元,增长率同比增长40%,门店依旧是目前电动车主要销售点,最大增长驱动力,在电动车行业,电商难以取代门店渠道。

在今年,九号在研发投入上也是大手笔,仅在上半年就投入达5.22亿,同比增长49.5%,另外,研发团队占比达到31.55%,这一投入强度,远远高于雅迪、爱玛。

付出必有回报,即便雅迪、爱玛也已经把智能车作为重点布局对象,但九号仍然构建自己的技术壁垒,引领产品爆发式增长。

3、基数优势的直观体现

虽然销量增长第一,净利润翻倍,但直接判断九号要比雅迪、爱玛强,这就“大错特错”了。

虽然数据很好看,但九号和雅迪、爱玛,依然有较大差距,在销量方面,2024年雅迪、爱玛分别是1302万台,1050万台,而九号只有250万台左右。

这也意味着,如果销量增加100万台,九号的增速为38%,而爱玛只有9.5%,雅迪仅有7.7%。

同理,利润和基数也有关系,以雅迪为例,虽然没有实现净利润翻倍,但半年盈利超过16亿,还是要超过九号的。

九号、雅迪两者销量有如此大的差异的情况下,九号能把净利润与雅迪如此缩小,可见当下技术带来的收益率真的很高,但随着其他品牌大力布局智能电动两轮车,九号技术优势可能会面临被稀释,是否能长期保持增长,还有待观察。

那么,你觉得九号会持续增长吗?欢迎评论交流。

广升网提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯